Фінансовий велнес: як планувати бюджет і не відчувати себе обділеним

Сама згадка про слово «бюджет» часто викликає неприємні асоціації: суворі обмеження, відмова від улюблених речей, постійний контроль та почуття провини за кожну «зайву» витрату. Ми уявляємо собі таблиці в Excel, сповнені цифр, які диктують нам, як жити. Але що, якби управління грошима було не про обмеження, а про свободу? Не про дефіцит, а про достаток? Саме на цих принципах будується концепція фінансового велнесу.

Фінансовий велнес — це не про те, скільки грошей ви заробляєте, а про те, як ви почуваєтеся щодо своїх фінансів. Це стан, у якому ви контролюєте свої щоденні та щомісячні витрати, маєте фінансову подушку для непередбачуваних ситуацій і рухаєтесь до своїх довгострокових цілей. Це про спокій, впевненість та гармонію з грошима. У цій статті ми розберемося, як досягти цього стану і перетворити бюджетування з обтяжливого обов’язку на потужний інструмент для досягнення мрій.

Що таке фінансовий велнес і чому це більше, ніж гроші?

Уявіть фінансовий велнес як фізичне здоровʼя. Щоб бути здоровим, недостатньо просто не хворіти. Потрібно правильно харчуватися, мати регулярну фізичну активність, дбати про ментальне здоров’я та добре спати. Так само і з грошима. Фінансове здоров’я — це не просто відсутність боргів. Це комплексний підхід до особистих фінансів, що включає кілька ключових аспектів.

По-перше, це контроль. Ви знаєте, куди йдуть ваші гроші, і приймаєте свідомі рішення про витрати. Ви не живете від зарплати до зарплати в постійній тривозі, чи вистачить коштів до кінця місяця. По-друге, це безпека. У вас є резервний фонд, який допоможе пережити несподівані життєві ситуації, як-от втрата роботи, хвороба чи терміновий ремонт. Ця «подушка безпеки» дарує неймовірне відчуття спокою. По-третє, це свобода вибору. Фінансова стабільність дає вам можливість обирати роботу, яка вам до душі, а не ту, за яку більше платять. Вона дозволяє подорожувати, навчатися, відкривати власну справу чи раніше виходити на пенсію. Ваші гроші починають працювати на ваші мрії, а не лише на покриття базових потреб.

Головна відмінність такого підходу від традиційного «затягування пасків» полягає у зміні фокуса. Замість того, щоб концентруватися на тому, що ви не можете собі дозволити, ви починаєте думати про те, що можете. Бюджет стає не в’язницею, а дорожньою картою до бажаного життя.

Чому суворе бюджетування часто зазнає невдачі?

Багато хто з нас намагався вести бюджет. Можливо, ви завантажували додаток для обліку фінансів, створювали складну таблицю або просто записували витрати в блокнот. Але ентузіазм швидко згасав, і за кілька тижнів чи місяців все поверталося на свої місця. Чому так відбувається? Причина проста: надто суворі та нереалістичні підходи не працюють у довгостроковій перспективі. Це схоже на жорстку дієту: рано чи пізно відбувається «зрив».

Ось кілька поширених причин, чому класичне бюджетування не приносить результатів:

- Відчуття покарання. Коли кожна витрата на каву з друзями чи нову книгу сприймається як порушення правил, бюджетування перетворюється на постійне джерело стресу та почуття провини.

- Нереалістичні очікування. Спроба скоротити витрати на 50% за один місяць майже завжди приречена на провал. Різкі зміни викликають опір і бажання все кинути.

- Відсутність гнучкості. Життя непередбачуване. Завжди трапляються незаплановані витрати: візит до стоматолога, ремонт техніки, подарунок на весілля друга. Жорсткий бюджет не залишає простору для таких маневрів.

- Надмірна складність. Десятки категорій витрат, необхідність зберігати кожен чек і щовечора заносити дані в таблицю — такий підхід вимагає занадто багато дисципліни та часу, що швидко набридає.

- Фокус на негативі. Суворий бюджет змушує думати лише про те, на чому потрібно економити. Він не показує позитивної сторони — того, що ви отримуєте натомість (фінансову свободу, накопичення на мрію).

Ключ до успіху — знайти баланс. Бюджет має бути вашим помічником, а не наглядачем. Він повинен адаптуватися до вашого стилю життя, а не ламати його.

Крок перший: зрозумійте свої фінанси без самокритики

Перш ніж щось планувати, потрібно зрозуміти, з якої точки ви стартуєте. І найважливіше на цьому етапі — підійти до процесу як дослідник, а не як суддя. Ваше завдання — просто зібрати дані, без емоцій та самозвинувачень. «Ого, стільки грошей на таксі!» — це не привід для картання себе, а цінна інформація для аналізу.

Ось проста послідовність дій, щоб провести аудит своїх фінансів:

- Оберіть інструмент. Це може бути що завгодно: мобільний додаток (наприклад, Monobank має чудову вбудовану аналітику), проста таблиця Google Sheets, або навіть звичайний блокнот. Головне, щоб вам було зручно.

- Відстежуйте всі витрати. Протягом одного місяця фіксуйте абсолютно все: від оплати комунальних послуг до купівлі жувальної гумки. Якщо ви користуєтесь переважно карткою, банківська виписка значно спростить це завдання.

- Згрупуйте витрати за категоріями. Після місяця відстеження розподіліть усі витрати за великими групами. Не потрібно створювати 20 категорій. Достатньо 5-7 основних: житло (оренда, комунальні), їжа (супермаркети, ринки), транспорт, здоров’я та догляд, розваги та хобі, одяг, кафе та ресторани.

- Проаналізуйте результат. Тепер подивіться на картину в цілому. Яка категорія «з’їдає» найбільшу частину вашого бюджету? Чи відповідають ваші фактичні витрати вашим пріоритетам? Можливо, ви здивуєтеся, побачивши, що витрати на спонтанні обіди в кафе сумарно перевищують ваші витрати на давно бажані курси.

Ця вправа дає неймовірну ясність. Ви перестаєте керуватися здогадками і починаєте оперувати фактами. Це фундамент, на якому можна будувати реалістичний та ефективний бюджет.

Створюємо гнучкий бюджет, що працює на вас

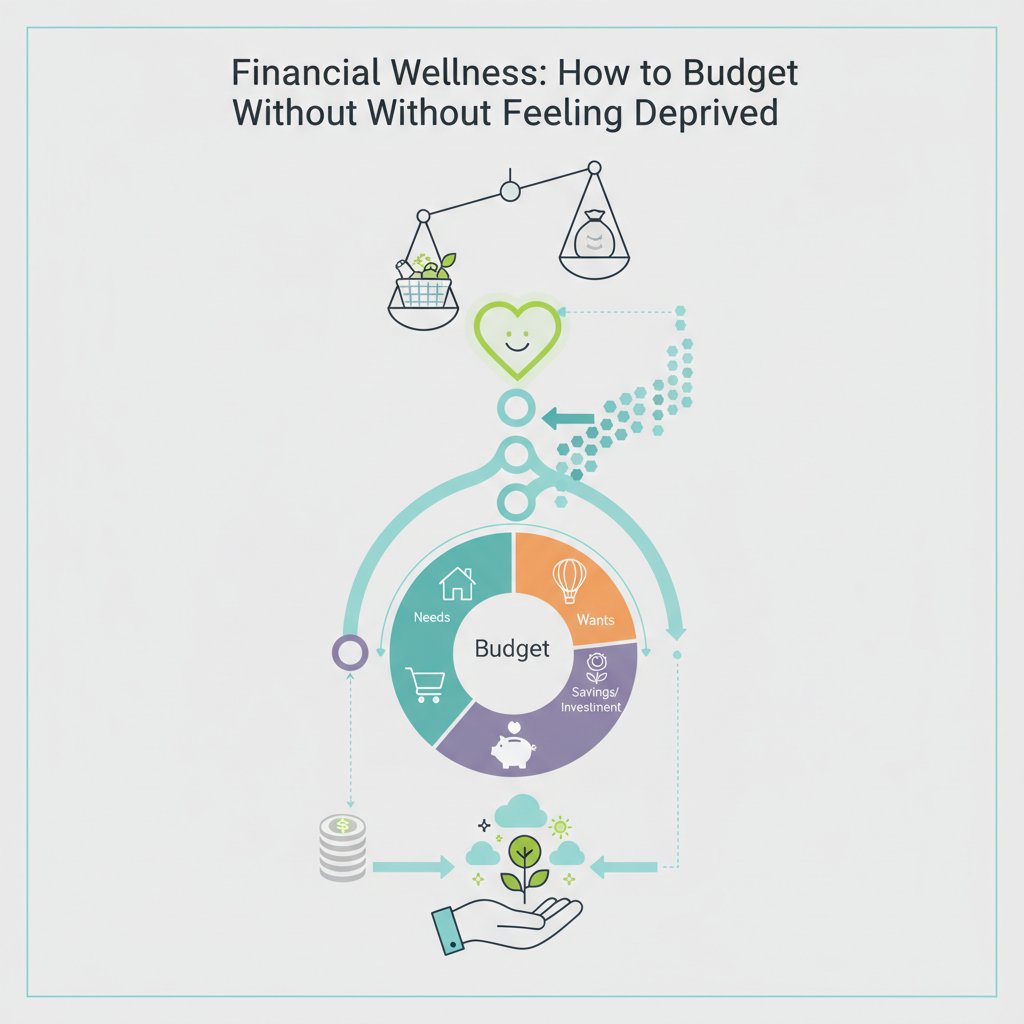

Коли ви маєте чітке уявлення про свої фінанси, час переходити до планування. Забудьте про складні системи. Один з найпростіших та найефективніших методів гнучкого бюджетування — це правило 50/30/20. Воно не вимагає детального відстеження кожної копійки, а пропонує розподілити ваш чистий дохід (після сплати податків) на три великі категорії.

Метод 50/30/20: проста формула успіху

Суть методу полягає в тому, щоб розподілити гроші в таких пропорціях:

- 50% на потреби. Це обов’язкові витрати, без яких неможливо обійтися. Сюди входять оренда житла або іпотека, комунальні послуги, продукти для приготування їжі вдома, витрати на транспорт до роботи, мобільний зв’язок та інтернет.

- 30% на бажання. Це все, що робить ваше життя яскравішим і приємнішим, але не є життєво необхідним. Наприклад, вечері в ресторанах, походи в кіно, підписки на стрімінгові сервіси, хобі, подорожі, новий одяг не першої потреби.

- 20% на заощадження та виплату боргів. Ця частина доходу працює на ваше майбутнє. Сюди належать відкладення на фінансову подушку безпеки, інвестиції, накопичення на великі цілі (авто, квартира, освіта) та погашення кредитів (понад мінімальний платіж).

Ця система прекрасна своєю гнучкістю. Вам не потрібно турбуватися, чи витратили ви на 200 гривень більше на кафе цього місяця, якщо це вписується у ваші 30% на бажання. Головне — дотримуватися загальних пропорцій.

Приблизний розподіл витрат за методом 50/30/20

Нижче наведена таблиця, яка допоможе краще зрозуміти цей принцип.

| Категорія | Відсоток | Приклади витрат |

|---|---|---|

| Потреби | 50% | Оренда/іпотека, комунальні послуги, продукти, транспорт, зв’язок, базові медикаменти. |

| Бажання | 30% | Кафе, ресторани, розваги, хобі, подорожі, спортзал, підписки, шопінг. |

| Заощадження та борги | 20% | Резервний фонд, інвестиції, накопичення на цілі, погашення кредитів. |

Звісно, ці відсотки не є догмою. Для українських реалій, особливо у великих містах, частка витрат на житло може бути вищою. У такому випадку можна тимчасово скоригувати пропорцію, наприклад, до 60/20/20, і шукати шляхи для оптимізації витрат у категорії «потреби» або збільшення доходу.

Розумні заощадження: як накопичувати гроші легко

Найскладніше в заощадженнях — це почати. Однак існує кілька психологічних та технічних трюків, які допоможуть зробити цей процес майже непомітним і навіть приємним. Головний принцип — автоматизація. Не покладайтеся на силу волі, змусьте систему працювати на вас.

- Правило «Спочатку заплати собі». Це золоте правило фінансової грамотності. Щойно ви отримали дохід (зарплату, гонорар), одразу перекажіть запланований відсоток (наприклад, 10-20%) на окремий накопичувальний рахунок. Не чекайте кінця місяця, щоб відкласти те, що залишилося. Бо найчастіше не залишається нічого.

- Автоматизуйте перекази. Налаштуйте у своєму банківському додатку регулярний платіж з основного рахунку на ощадний. Нехай це буде невелика сума, але щотижня чи щомісяця в один і той самий день. Ви швидко звикнете жити на ту суму, що залишається, а ваші накопичення будуть зростати без жодних зусиль.

- Використовуйте функцію «Банка» або «Скарбничка». Багато українських банків пропонують інструменти для мікрозаощаджень. Наприклад, ви можете налаштувати округлення кожної транзакції до 10 грн (купили каву за 43 грн, 7 грн автоматично пішли в «банку») або відрахування невеликого відсотка з кожного надходження. Це непомітно, але за місяць може назбиратися пристойна сума.

- Переглядайте підписки. Раз на кілька місяців проводьте ревізію своїх регулярних платежів: стрімінгові сервіси, мобільні додатки, музичні платформи. Можливо, ви знайдете те, чим давно не користуєтеся, але продовжуєте платити.

- Дайте грошам мету. Набагато легше заощаджувати, коли ви знаєте, на що саме збираєте. Назвіть свій накопичувальний рахунок не просто «Заощадження», а «Подорож до Італії» або «Перший внесок на квартиру». Візуалізація мети дає потужну мотивацію.

Як впоратися з непередбачуваними витратами та стресом

Навіть ідеально спланований бюджет може зруйнувати одна-єдина непередбачувана подія: зламався холодильник, знадобилося термінове лікування зуба або затопили сусіди. Саме такі ситуації найчастіше змушують нас влазити в борги або використовувати кредитні картки, що підриває фінансову стабільність. Ліки проти цього фінансового стресу — це резервний фонд, або «фінансова подушка безпеки».

Резервний фонд — це сума грошей, відкладена виключно на випадок форс-мажорів. Це ваші недоторканні кошти, які не можна витрачати на відпустку чи новий гаджет. Їхня єдина мета — дати вам спокій і захист.

Класична рекомендація щодо розміру фінансової подушки — це сума ваших обов’язкових витрат (категорія «потреби») за 3-6 місяців. Якщо ваші щомісячні базові витрати становлять 15 000 грн, то ваш резервний фонд має бути в діапазоні від 45 000 до 90 000 грн. Це дозволить вам протриматися кілька місяців у разі втрати роботи без необхідності терміново погоджуватися на першу-ліпшу пропозицію.

Де зберігати ці гроші? Головні вимоги — надійність та швидкий доступ. Готівка «під матрацом» — не найкращий варіант через інфляцію та ризик крадіжки. Оптимально тримати ці кошти на окремому банківському рахунку (депозиті з можливістю дострокового зняття без втрати відсотків) або в надійних короткострокових ОВДП. Головне, щоб вони були відокремлені від ваших щоденних грошей, аби не було спокуси їх витратити.

Від бюджету до фінансової свободи: погляд у майбутнє

Планування бюджету — це не кінцева мета. Це лише перший, хоч і дуже важливий, крок на шляху до справжньої фінансової свободи. Коли ви опануєте свої грошові потоки, створите подушку безпеки та почнете регулярно заощаджувати, перед вами відкриються нові горизонти.

Наступним етапом стають інвестиції. Гроші, які просто лежать на рахунку, з часом знецінюються через інфляцію. Інвестиції ж дозволяють вашим грошам працювати і приносити нові гроші. Це може бути купівля військових облігацій, інвестиції в ETF через закордонних брокерів чи інші інструменти, доступні українцям. Головне — підходити до цього зважено, попередньо вивчивши тему.

Фінансовий велнес — це марафон, а не спринт. Не буде миттєвих результатів, і це нормально. Будуть помилки та відхилення від плану. Важливо не картати себе за них, а аналізувати, коригувати свій підхід і продовжувати рухатися вперед. Кожен збережений долар, кожен автоматизований платіж на накопичувальний рахунок, кожне свідоме фінансове рішення — це цеглинка у фундаменті вашого стабільного та щасливого майбутнього. Почніть сьогодні, зробіть один маленький крок. Ваше майбутнє «я» вам за це щиро подякує.