Финансовый велнес: как планировать бюджет и не чувствовать себя обделенным

Само упоминание о слове «бюджет» часто вызывает неприятные ассоциации: строгие ограничения, отказ от любимых вещей, постоянный контроль и чувство вины за каждую «лишнюю» трату. Мы представляем себе таблицы в Excel, полные цифр, которые диктуют нам, как жить. Но что, если бы управление деньгами было не об ограничении, а о свободе? Не о дефиците, а об изобилии? Именно на этих принципах строится концепция финансового велнеса.

Финансовый велнес - это не о том, сколько денег вы зарабатываете, а о том, как вы чувствуете себя в отношении своих финансов. Это состояние, в котором вы контролируете свои ежедневные и ежемесячные расходы, имеете финансовую подушку для непредвиденных ситуаций и движетесь к своим долгосрочным целям. Это о спокойствии, уверенности и гармонии с деньгами. В этой статье мы разберемся, как достичь этого состояния и превратить бюджетирование из обременительной обязанности в мощный инструмент для достижения мечты.

Что такое финансовый велнес и почему это больше, чем деньги?

Представьте финансовый велнес как физическое здоровье. Чтобы быть здоровым, недостаточно просто не болеть. Нужно правильно питаться, иметь регулярную физическую активность, заботиться о ментальном здоровье и хорошо спать. Так же и с деньгами. Финансовое здоровье - это не просто отсутствие долгов. Это комплексный подход к личным финансам, включающий несколько ключевых аспектов.

Во-первых, это контроль. Вы знаете, куда идут ваши деньги, и принимаете сознательные решения о расходах. Вы не живете от зарплаты до зарплаты в постоянной тревоге, хватит ли средств до конца месяца. Во-вторых, это безопасность. У вас есть резервный фонд, который поможет пережить неожиданные жизненные ситуации, такие как потеря работы, болезнь или срочный ремонт. Эта «подушка безопасности» дарит невероятное ощущение спокойствия. В-третьих, это свобода выбора. Финансовая стабильность дает вам возможность выбирать работу, которая вам по душе, а не ту, за которую больше платят. Она позволяет путешествовать, учиться, открывать собственное дело или раньше выходить на пенсию. Ваши деньги начинают работать на ваши мечты, а не только на покрытие базовых потребностей.

Главное отличие такого подхода от традиционного «затягивания поясов» заключается в смене фокуса. Вместо того, чтобы концентрироваться на том, что вы не можете себе позволить, вы начинаете думать о том, что можете. Бюджет становится не тюрьмой, а дорожной картой к желаемой жизни.

Почему строгое бюджетирование часто терпит неудачу?

Многие из нас пытались вести бюджет. Возможно, вы скачивали приложение для учета финансов, создавали сложную таблицу или просто записывали расходы в блокнот. Но энтузиазм быстро угасал, и через несколько недель или месяцев все возвращалось на свои места. Почему так происходит? Причина проста: слишком строгие и нереалистичные подходы не работают в долгосрочной перспективе. Это похоже на жесткую диету: рано или поздно происходит «срыв».

Вот несколько распространенных причин, почему классическое бюджетирование не приносит результатов:

- Чувство наказания. Когда каждая трата на кофе с друзьями или новую книгу воспринимается как нарушение правил, бюджетирование превращается в постоянный источник стресса и чувства вины.

- Нереалистичные ожидания. Попытка сократить расходы на 50% за один месяц почти всегда обречена на провал. Резкие изменения вызывают сопротивление и желание все бросить.

- Отсутствие гибкости. Жизнь непредсказуема. Всегда случаются незапланированные расходы: визит к стоматологу, ремонт техники, подарок на свадьбу друга. Жесткий бюджет не оставляет пространства для таких маневров.

- Чрезмерная сложность. Десятки категорий расходов, необходимость сохранять каждый чек и каждый вечер заносить данные в таблицу - такой подход требует слишком много дисциплины и времени, что быстро надоедает.

- Фокус на негативе. Строгий бюджет заставляет думать только о том, на чем нужно экономить. Он не показывает положительной стороны - того, что вы получаете взамен (финансовую свободу, накопления на мечту).

Ключ к успеху - найти баланс. Бюджет должен быть вашим помощником, а не надзирателем. Он должен адаптироваться к вашему стилю жизни, а не ломать его.

Шаг первый: поймите свои финансы без самокритики

Прежде чем что-то планировать, нужно понять, с какой точки вы стартуете. И самое важное на этом этапе - подойти к процессу как исследователь, а не как судья. Ваша задача - просто собрать данные, без эмоций и самообвинений. «Ого, столько денег на такси!» - это не повод для корить себя, а ценная информация для анализа.

Вот простая последовательность действий, чтобы провести аудит своих финансов:

- Выберите инструмент. Это может быть что угодно: мобильное приложение (например, Monobank имеет отличную встроенную аналитику), простая таблица Google Sheets, или даже обычный блокнот. Главное, чтобы вам было удобно.

- Отслеживайте все расходы. В течение одного месяца фиксируйте абсолютно все: от оплаты коммунальных услуг до покупки жевательной резинки. Если вы пользуетесь преимущественно карточкой, банковская выписка значительно упростит эту задачу.

- Сгруппируйте расходы по категориям. После месяца отслеживания распределите все расходы по большим группам. Не нужно создавать 20 категорий. Достаточно 5-7 основных: жилье (аренда, коммунальные), еда (супермаркеты, рынки), транспорт, здоровье и уход, развлечения и хобби, одежда, кафе и рестораны.

- Проанализируйте результат. Теперь посмотрите на картину в целом. Какая категория «съедает» наибольшую часть вашего бюджета? Соответствуют ли ваши фактические расходы вашим приоритетам? Возможно, вы удивитесь, увидев, что расходы на спонтанные обеды в кафе суммарно превышают ваши расходы на давно желанные курсы.

Это упражнение дает невероятную ясность. Вы перестаете руководствоваться догадками и начинаете оперировать фактами. Это фундамент, на котором можно строить реалистичный и эффективный бюджет.

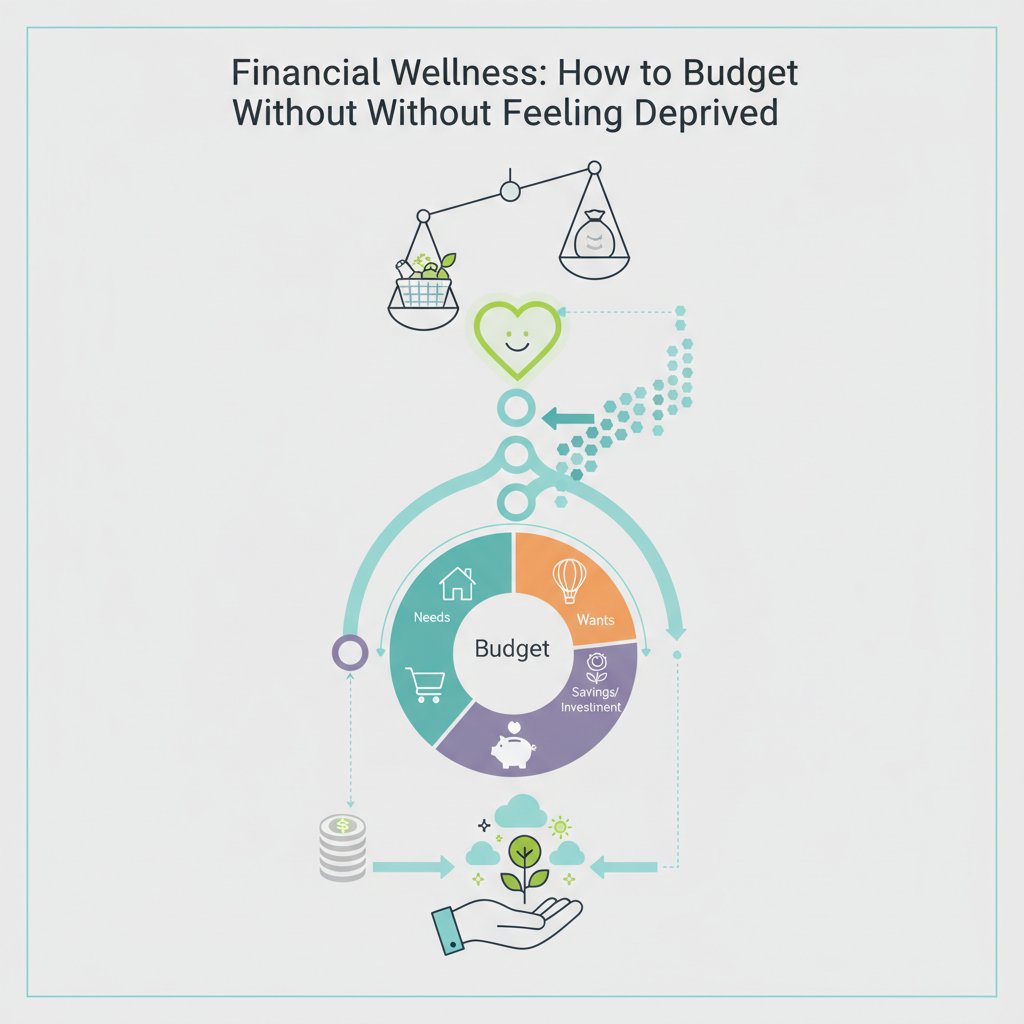

Создаем гибкий бюджет, работающий на вас

Когда вы имеете четкое представление о своих финансах, время переходить к планированию. Забудьте о сложных системах. Один из самых простых и эффективных методов гибкого бюджетирования - это правило 50/30/20. Оно не требует детального отслеживания каждой копейки, а предлагает распределить ваш чистый доход (после уплаты налогов) на три большие категории.

Метод 50/30/20: простая формула успеха

Суть метода заключается в том, чтобы распределить деньги в таких пропорциях:

- 50% на нужды. Это обязательные расходы, без которых невозможно обойтись. Сюда входят аренда жилья или ипотека, коммунальные услуги, продукты для приготовления пищи дома, расходы на транспорт до работы, мобильную связь и интернет.

- 30% на желания. Это все, что делает вашу жизнь ярче и приятнее, но не является жизненно необходимым. Например, ужины в ресторанах, походы в кино, подписки на стриминговые сервисы, хобби, путешествия, новая одежда не первой необходимости.

- 20% на сбережения и выплату долгов. Эта часть дохода работает на ваше будущее. Сюда относятся отложения на финансовую подушку безопасности, инвестиции, накопления на крупные цели (авто, квартира, образование) и погашение кредитов (сверх минимального платежа).

Эта система прекрасна своей гибкостью. Вам не нужно беспокоиться, потратили ли вы на 200 гривен больше на кафе в этом месяце, если это вписывается в ваши 30% на желания. Главное - придерживаться общих пропорций.

Примерное распределение расходов по методу 50/30/20

Ниже приведена таблица, которая поможет лучше понять этот принцип.

| категория | Процент | Примеры расходов |

|---|---|---|

| Потребности | 50% | Аренда/ипотека, коммунальные услуги, продукты, транспорт, связь, базовые медикаменты. |

| Желание | 30% | Кафе, рестораны, развлечения, хобби, путешествия, спортзал, подписки, шопинг. |

| Сбережения и долги | 20% | Резервный фонд, инвестиции, накопления на цели, погашение кредитов. |

Конечно, эти проценты не являются догмой. Для украинских реалий, особенно в крупных городах, доля расходов на жилье может быть выше. В таком случае можно временно скорректировать пропорцию, например, до 60/20/20, и искать пути для оптимизации расходов в категории «потребности» или увеличения дохода.

Умные сбережения: как накапливать деньги легко

Самое сложное в сбережениях - это начать. Однако существует несколько психологических и технических трюков, которые помогут сделать этот процесс почти незаметным и даже приятным. Главный принцип - автоматизация. Не полагайтесь на силу воли, заставьте систему работать на вас.

- Правило «Сначала заплати себе». Это золотое правило финансовой грамотности. Как только вы получили доход (зарплату, гонорар), сразу переведите запланированный процент (например, 10-20%) на отдельный накопительный счет. Не ждите конца месяца, чтобы отложить то, что осталось. Потому что чаще всего не остается ничего.

- Автоматизируйте переводы. Настройте в своем банковском приложении регулярный платеж с основного счета на сберегательный. Пусть это будет небольшая сумма, но еженедельно или ежемесячно в один и тот же день. Вы быстро привыкнете жить на ту сумму, которая остается, а ваши накопления будут расти без всяких усилий.

- Используйте функцию «Банка» или «Копилка». Многие украинские банки предлагают инструменты для микросбережений. Например, вы можете настроить округление каждой транзакции до 10 грн (купили кофе за 43 грн, 7 грн автоматически ушли в «Банк») или отчисление небольшого процента с каждого поступления. Это незаметно, но за месяц может насобираться приличная сумма.

- Пересматривайте подписки. Раз в несколько месяцев проводите ревизию своих регулярных платежей: стриминговые сервисы, мобильные приложения, музыкальные платформы. Возможно, вы найдете то, чем давно не пользуетесь, но продолжаете платить.

- Дайте деньгам цель. Гораздо легче экономить, когда вы знаете, на что именно копите. Назовите свой накопительный счет не просто «Сбережения», а «Путешествие в Италию» или «Первый взнос на квартиру». Визуализация цели дает мощную мотивацию.

Как справиться с непредсказуемыми расходами и стрессом

Даже идеально спланированный бюджет может разрушить одно-единственное непредсказуемое событие: сломался холодильник, понадобилось срочное лечение зуба или затопили соседи. Именно такие ситуации чаще всего заставляют нас влезать в долги или использовать кредитные карты, что подрывает финансовую стабильность. Лекарство против этого финансового стресса - это резервный фонд, или «финансовая подушка безопасности».

Резервный фонд - это сумма денег, отложенная исключительно на случай форс-мажоров. Это ваши неприкосновенные средства, которые нельзя тратить на отпуск или новый гаджет. Их единственная цель - дать вам спокойствие и защиту.

Классическая рекомендация по размеру финансовой подушки - это сумма ваших обязательных расходов (категория «потребности») за 3-6 месяцев. Если ваши ежемесячные базовые расходы составляют 15 000 грн, то ваш резервный фонд должен быть в диапазоне от 45 000 до 90 000 грн. Это позволит вам продержаться несколько месяцев в случае потери работы без необходимости срочно соглашаться на первое попавшееся предложение.

Где хранить эти деньги? Главные требования - надежность и быстрый доступ. Наличные «под матрасом» - не лучший вариант из-за инфляции и риска кражи. Оптимально держать эти средства на отдельном банковском счете (депозите с возможностью досрочного снятия без потери процентов) или в надежных краткосрочных ОВГЗ. Главное, чтобы они были отделены от ваших ежедневных денег, чтобы не было соблазна их потратить.

От бюджета к финансовой свободе: взгляд в будущее

Планирование бюджета - это не конечная цель. Это лишь первый, хоть и очень важный, шаг на пути к настоящей финансовой свободе. Когда вы овладеете своими денежными потоками, создадите подушку безопасности и начнете регулярно экономить, перед вами откроются новые горизонты.

Следующим этапом становятся инвестиции. Деньги, которые просто лежат на счету, со временем обесцениваются из-за инфляции. Инвестиции же позволяют вашим деньгам работать и приносить новые деньги. Это может быть покупка военных облигаций, инвестиции в ETF через зарубежных брокеров или другие инструменты, доступные украинцам. Главное - подходить к этому взвешенно, предварительно изучив тему.

Финансовый велнес - это марафон, а не спринт. Не будет мгновенных результатов, и это нормально. Будут ошибки и отклонения от плана. Важно не корить себя за них, а анализировать, корректировать свой подход и продолжать двигаться вперед. Каждый сохраненный доллар, каждый автоматизированный платеж на накопительный счет, каждое сознательное финансовое решение - это кирпичик в фундаменте вашего стабильного и счастливого будущего. Начните сегодня, сделайте один маленький шаг. Ваше будущее «я» вас за это искренне поблагодарит.